家計の悩みでナンバー1なのが、

「家計簿が続かない」ではないかと思います。

実は、私も【続ける】のが大の苦手…

(好きなことは別で、寝食を忘れてやっちゃいます💦)

ですが、脳タイプ的に考えても

半数以上の方は、【続けられない】悩みがあると考えています。

そして、何より今の方はとにかく【忙しい】ので、なおさら【続けづらい】状況の方が増えているとも感じています。

そこで今日のブログでは、

私の「続けるのが苦手」だからこそ辿りついた【予算化】してお金の流れを管理している方法について書きたいと思います。

無理しても続かないタイプです。

そうはいっても

2021の家計の見直しを真面目に取り組んだ頃

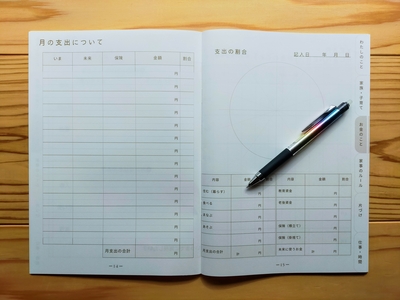

【家計簿】しか改善方法がイメージできず1年以上は、必死に無理しつつも頑張って家計簿を書いていました。

ですが、だんだんと我が家のお金の状況が把握できるようになり、夫とも共有しながら【ほぼ自動化】を目指す中で辿り着いたのが【予算化】でした。

予算化のポイントと流れ

私は3年以上かけて遠回りして辿りついたポイントは以下の3つ!

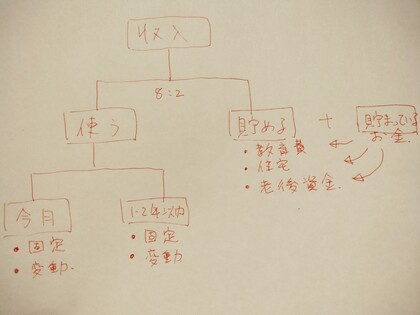

ステップ1:収入を100%と捉える

こう書くと当たり前に思えますが、

【必要】【ほしい】を累積してお金を使っていくと、あっという間にご自分の今の収入よりも支出の金額が超えてしまいます。

この状態を打破する為にも、

少し前のブログにも書きました

↓

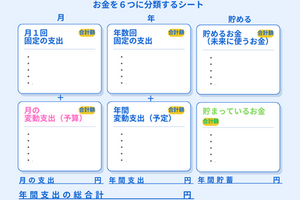

【お金を6つにわけるシート】に書いて、

いま現在の支出の状況を俯瞰してみてほしいと思っています!

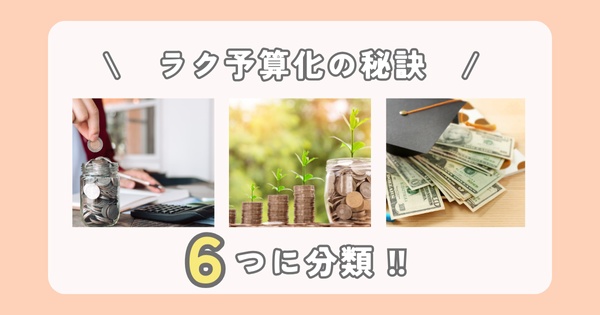

ラク予算化の秘訣は【6種類】の分類だった!!

ラク予算♪お金と気持ちよく使い、不安なく付き合えるようになったのは【6種類】に分類しているからだと気づきました!超初心者にもこの6つの分け方を知ると、お金と向き合いやすくなると思います!!!目次ラク予算♪お金の事ばかり考えていました…6つの...

ステップ2:約20%は先取り貯蓄

次に、教育資金や老後資金といった【将来使うお金】として、収入から約2割を先に取り分けて考え・別の場所で保管します。

そうする事で2つのメリットが生まれます!

メリット2選

- 未来に使うお金を先にとっておけるので安心

- 残り8割は自由に使ってOK

考え方のポイントは、お金の金額より先に【時間軸】でお金の流れを整理していく点

なので、目の前にある残り8割のお金を自由に使えます♪

ステップ3:残り80%で生活する。

先ほど自由にとは書きましたし、本来はそうなのですが…

現実的に数字と向き合うと【住まい費】などの生きていく上で最低限必要な【固定の支出】だけでも3~5割ほどの支出があると思います。

そこで、自由に使えるお金を増やす活動として【固定費の削減】をしていけると、自分にとって価値の高いことにお金を十分使っていける家計に変化していけます^^

その次に【貯まったお金の置き場所】と【稼ぐ】の順番に検討

まとめ

紙1枚!【お金を6つにわける】だけ!超初心者向け 個別レッスン90分コース

おすすめメニューのご案内 こんなお悩みありませんか?忙しい家計簿が続かないお金の不安がある教育費が貯められていない老後のお金が足りるか心配家計簿が続けられず、お金の不安がある方とても多いです。2021年のわたしもそうでした…沢山の情報収集し...

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/4c474433.522a94c5.4c474434.88c670f5/?me_id=1429282&item_id=10000041&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fss-pharmacy%2Fcabinet%2F10967795%2F11603986%2Fimgrc0110260454.gif%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

調べたら、2021/2/5の写真がありました!

調べたら、2021/2/5の写真がありました!