第6章:【STEP⑤】給料が出たら「振り分け」るだけ!月1回のルーティン

2026/03/28kindle出版までの道のりブログ⑨

▼前回の記事:第5章:【STEP④】価値観にあった夢を叶える為の予算化!理想のパレットを完成させるの続きです。

第6章:【STEP⑤】給料が出たら「振り分け」るだけ!月1回のルーティン

価値観に合った予算(パレット)の枠組みが完成しました。

最後のSTEP⑤では、この仕組みを日々の生活の中でどう回していくのか、「一生モノの家計予算の運用方法」をお伝えします。

結論から言うと、あなたがやることは「お給料が出たら、決めた予算通りにパレット(口座や封筒など)にお金を振り分けること」だけです。

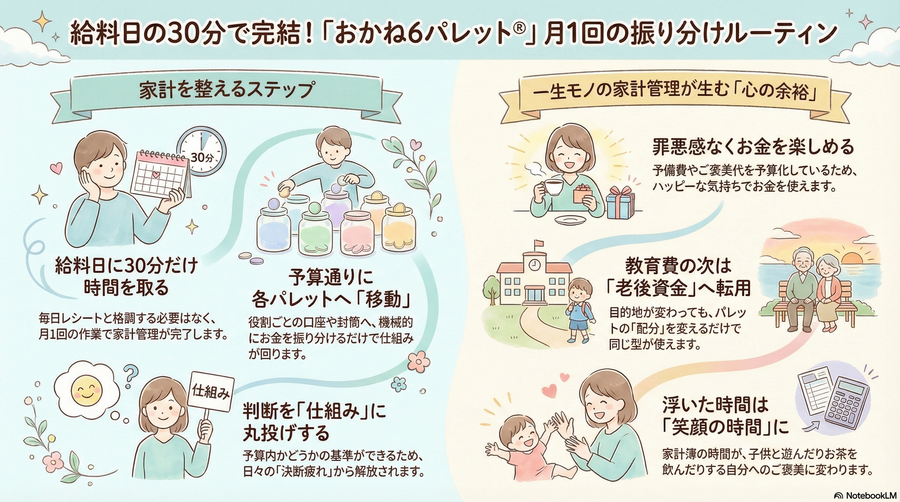

毎日家計簿をつける必要はもうありません

お悩みママ

「予算を決めても、毎日レシートを見て計算しないとダメなんじゃ……?」

月に1回、お給料が振り込まれる日(またはご自身で決めた月初めなど)に、30分だけ時間を取ってください。

そして、第5章で作った『おかね6パレット®』の予算通りに、

それぞれの役割を持った口座や、やりくり用の封筒などに機械的にお金を移動(振り分け)させます。

やるべき作業は、本当にこれだけです。

鹿児島ママFP/IFA

振り分け作業が生み出す「3つの絶大なメリット」

この月1回のルーティンを回すようになると、忙しいママ・パパの生活は劇的にラクになります\(^o^)/

判断を「仕組み」に丸投げ!毎日のお金の悩みが消える

「今月あといくら使えるかな」「これを買ってもいいのかな」という日々の迷いは、脳を激しく疲れさせます。

でも、用途別に「振り分け」が完了していれば、あとは「パレットの範囲内か」を基準に判断するだけ。

日々の「決断疲れ」から完全に解放されます。家計管理が月にたった1回。浮いた時間は「子どもとの笑顔の時間」に

毎晩眠い目をこすりながら家計簿をつける必要はありません!!!

月に1回、「予定通り振り分けられたか」を確認するだけで家計管理は完了します。

家計簿と格闘していた時間は、お子さんと公園で遊ぶ時間や、ゆっくりお茶を飲む時間に変えることができます。「使いすぎ」の罪悪感が消え、心からお金を楽しめる

④のパレット(年×変動)に「レジャー費」や「ママのご褒美代」をしっかり振り分けておけば、それを使う時に罪悪感を感じることはありません。

「このお金は家族が笑顔になるために使うお金だ!」と、心からハッピーな気持ちでお金を使えるようになります。

【応用編】教育費の次は「老後資金」!同じ5ステップで不安を消す方法

さて、ここまで「教育費1000万円」をゴールに設定して5つのステップを進めてきました。

パレットの仕組みが完成し、自動でNISAの積み立てが始まると、心に驚くほどの余裕が生まれます。

すると、次にママたちの頭をよぎるのが、こんな不安ではないでしょうか。

「子どもの教育費にはメドがついたけれど……自分たちの『老後資金』はどうしよう? また別の難しそうな家計管理をゼロから始めなきゃいけないの?」

安心してください。答えは「ノー」です。

『おかね6パレット®』という一生モノの「型」を手に入れたあなたは、もう二度と新しい家計簿のやり方を覚える必要はありません。

老後資金への不安も、これまでとまったく同じ「5つのステップ」をもう一度繰り返すだけで、スッキリと消し去ることができます。

老後資金も「夢の家計年表」と「5W2H」から

やり方はとても簡単です。

【STEP①:目的地を決める】

第2章で作った「夢の家計年表」の続きに、パパとママが「65歳」になる年までの間を書き足してみてください。

そこが「老後」という新しい目的地です。

「毎年夫婦で温泉旅行に行きたいな」といったワクワクする夢も一緒に書き込みます。

【STEP②:5W2Hでルールを作る】

次に、新しい目的地のルールを決めます。

「なぜ(老後の豊かな生活のため)」「いつ(65歳までに)」「いくら(夫婦で2000万円)」という3つのWが決まったら、次は置き場所(制度)選びです。

教育費の時は、いつでも引き出せる「NISA」を選びましたよね。

でも、老後資金の場合は「60歳まで絶対に引き出せなくていいお金」なので、

税金が劇的に安くなる「iDeCo(イデコ:個人型確定拠出年金)」という、より最適なお金の置き場所を選ぶのが、基本セオリーです。

【STEP③〜⑤:パレットでタネ銭を作り、振り分ける】

ルールが決まったら、あとは同じです。

パレットで決めた予算を、「⑤これから貯めていくお金」のパレットへお引越しさせ、iDeCoで自動積み立てをするだけです。

ゴールが変わっても「お金の配分」を変えるだけ

子どもが独立し、教育費の支払いが終わったら、今まで教育費のために使っていたパレットの枠(予算)がぽっかりと空きますよね。

そうしたら、その分のお金をそっくりそのまま「老後資金」のパレット(iDeCoやNISAへの投資)に流し込めばいいのです。

いかがでしょうか?

「教育費」という目先の大きな不安が、パレットの仕組みでクリアになれば、

次は「老後」という遠い未来も、同じ方法で簡単にコントロールできるようになります。

これが、どんなライフステージの変化にも対応できる『おかね6パレット®』の本当の魅力なのです。

だからこそ、『おかね6パレット®』は一生モノの家計管理方法なのです。

▼以下の内容にて、kindle本の執筆を予定

忙しいママでもできた! 38歳・貯金ゼロから4年で1000万円貯める『おかね6パレット🄬』の魔法

〜一生モノの家計管理スクール 公式メソッド〜

子どもに伝えたい「一生モノの家計管理スキル」

第1章:なぜ私は38歳まで「貯金ゼロ」だったのか?(マインドセット編)

毎日頑張っているのに、月末にはお金がないリアル

教育費という見えない恐怖と、すれ違う夫婦関係

変わるための「ターニングポイント」

なぜ、投資の前に「年表」が必要なのか?

【ワーク】夢の家計年表を作ろう

年表がもたらす「チーム化」の効果

第3章:【STEP②】「なんとなくNISA」を卒業する、5W2Hの目標設定

「とりあえずみんなやってるからNISA」の危険性

【ワーク】5W2Hで「我が家のルール」を作る

【特別コラム】「いつ使うか」で正解がわかる! お金の3つの置き場所と時間軸のルール

1. 【短期:5年以内】に使うお金 =「貯金(預金)」

2. 【中期:5〜10年後】に使うお金 =「保険・債券」

3. 【長期:10・15年以上先】に使うお金 =「株式投資信託(NISA・iDeCoなど)」

年表があれば、もう迷わない

第4章:【STEP③】ズボラでも続く!『おかね6パレット®』で現在地を知る

家計簿に挫折する理由と、パレットの概念

【ワーク】6つのパレットに数字を当てはめる

パレットは「家族の価値観」を映し出す鏡

第5章:【STEP④】価値観にあった夢を叶える為の予算化!理想のパレットを完成させる

「隠れムダ」を⑤のパレットへお引越しさせる

暴落時も慌てない!パレットが「防波堤」になる理由

第6章:【STEP⑤】給料が出たら「振り分け」るだけ!月1回のルーティン

第7章:【アフター】「一生モノの家計予算」が作る豊かな未来

ストレスゼロの軌道修正と、罪悪感のないお金の使い方

ライフステージの変化も「配分を変えるだけ」

【脱ワンオペ家計管理!】鹿児島ママFP・IFA

新井 有希(あらい ゆき)