第3章:【STEP②】「なんとなくNISA」を卒業する、5W2Hの目標設定

2026/03/29kindle出版までの道のりブログ⑤

▼前回の記事:【STEP①】目的地を決める「夢の家計年表」づくりの続きです。

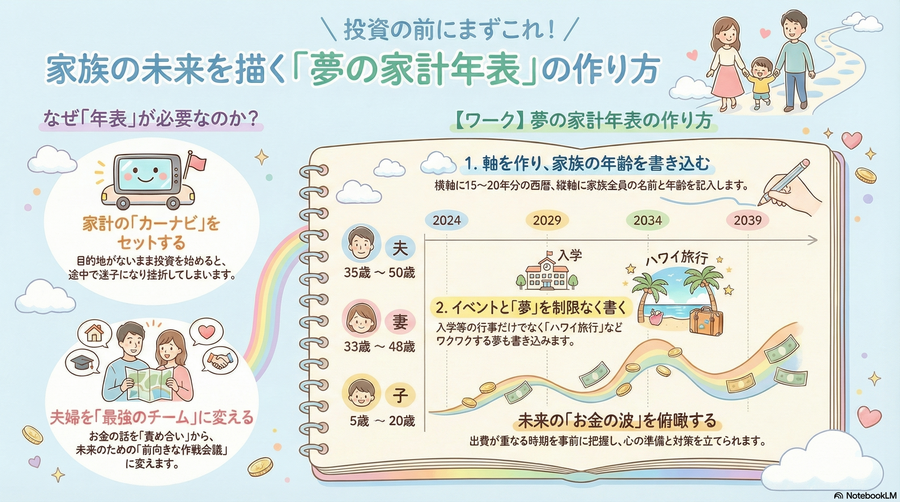

第2章:【STEP①】目的地を決める「夢の家計年表」づくり

kindle出版までの道のりブログ④ 第2章:【STEP①】目的地を決める「夢の家計年表」づくりここからのステップでは、実際に手を動かしていただきます。 STEP①の目的は、「家族の未来を視覚化し、ワクワクする目的地をセットすること」です。...

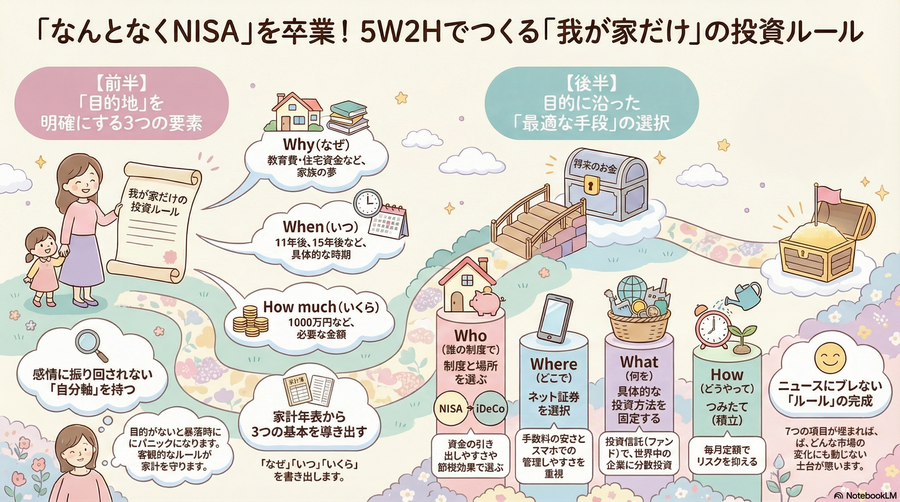

第3章:【STEP②】「なんとなくNISA」を卒業する、5W2Hの目標設定

年表で未来のイメージができたら、STEP②では「その未来(目的)を実現するための、具体的な数字とルール(投資の目標設定)」を定めます。

「とりあえずみんなやってるからNISA」の危険性

目的のない長期投資は、相場の波(値動き)に耐えられません。

ニュースで「株価暴落!」と出た瞬間にパニックになり、慌てて売却して損をしてしまうのが初心者の典型的な失敗パターンです。

こういった感情に振り回されないためには、客観的かつ具体的な「我が家だけの投資ルール」が必要なのです。

【ワーク】5W2Hで「我が家の投資ルール」を作る

ビジネスでも使われる「5W2H」のフレームワークを使い、投資のルールを明確にします。

ワークシートに沿って、以下の7つの項目を書き出してみましょう!

【前半:年表から導き出す3つの要素】

① なぜ?(Why:目的):何のためのお金か?(例:子どもの大学進学費用)

② いつ?(When:期間):いつまでに必要か?(例:上の子が18歳になる、あと11年後)

③ いくら?(How much:目標額):いくら必要か?(例:2人分で1000万円)

第2章で作った年表を見れば、この3つはすぐに埋まります。

①〜③の「目的・目標」が決まって初めて、

以下の項目部分④~⑦

「何を選ぶべきか?」が見えてくるものです。

【後半:目的・目的に沿った最適な手段の選択】※以下の回答はすべて参考例です。

④ 誰の制度で?(Who):いつでも引き出せる柔軟性が必要なら「NISA」、それに対して老後資金と割り切って税制優遇を活かすなら「iDeCo」。

今回は教育費なので「NISA」を優先して検討します。※iDeCoの場合は特に「誰の」で節税できる金額が変わる。

今回は教育費なので「NISA」を優先して検討します。※iDeCoの場合は特に「誰の」で節税できる金額が変わる。

⑤ どこで?(Where):手数料が安くスマホで管理できる「ネット証券(SBI証券や楽天証券など)」を開設します。

⑥ 何を?(What):個別の企業株ではなく、世界中の優良企業に分散投資ができる「投資信託(ファンド)」を選びます。

⑦ どうやって?(How):初心者は「一括購入」ではなく、毎月決まった日に定額を買う「つみたて(積立)」に設定します。

しかし、実際に積み立てる「お金」はどこから持ってくるのでしょうか? 次章のSTEP③で、いよいよ家計の現状にメスを入れます。

▼次の記事はコチラ▼

【特別コラム】「いつ使うか」で正解がわかる! お金の3つの置き場所と時間軸のルール

kindle出版までの道のりブログ⑥ ▼前回の記事:第3章:【STEP②】「なんとなくNISA」を卒業する、5W2Hの目標設定の続きです。 第3章:【STEP②】「なんとなくNISA」を卒業する、5W2Hの目標設定 kindle出版までの道...

▼参考になる詳細ページ

NISAの不安は「5W2H」で解消!自分軸がピタッと決まる【投資の目標設定ワーク】のススメ

【はじめに】「なんとなくNISAで投資」が危ない理由 「周りがやっているから始めたけれど、これで合っているのか自信がない」「とりあえず新NISAを始めたけれど、暴落のニュースを見ると不安になる」そんな不安の正体は、投資の知識不足だけではな...

▼以下の内容にて、kindle本の執筆を予定

【タイトル案(仮)】

家計簿ナシで教育費が貯まる!

【おかね6パレット】で一生モノの家計予算化‼️

〜忙しいママの為の家計改善ロードマップ〜

子どもに伝えたい「一生モノの家計管理スキル」

第1章:なぜ私は38歳まで「貯金ゼロ」だったのか?(マインドセット編)

毎日頑張っているのに、月末にはお金がないリアル

教育費という見えない恐怖と、すれ違う夫婦関係

変わるための「ターニングポイント」

なぜ、投資の前に「年表」が必要なのか?

【ワーク】夢の家計年表を作ろう

年表がもたらす「チーム化」の効果

第3章:【STEP②】「なんとなくNISA」を卒業する、5W2Hの目標設定

「とりあえずみんなやってるからNISA」の危険性

【ワーク】5W2Hで「我が家のルール」を作る

【特別コラム】「いつ使うか」で正解がわかる! お金の3つの置き場所と時間軸のルール

1. 【短期:5年以内】に使うお金 =「貯金(預金)」

2. 【中期:5〜10年後】に使うお金 =「保険・債券」

3. 【長期:10・15年以上先】に使うお金 =「株式投資信託(NISA・iDeCoなど)」

年表があれば、もう迷わない

第4章:【STEP③】ズボラでも続く!『おかね6パレット®』で現在地を知る

家計簿に挫折する理由と、パレットの概念

【ワーク】6つのパレットに数字を当てはめる

パレットは「家族の価値観」を映し出す鏡

第5章:【STEP④】「隠れムダ」を投資のお金に変える実践法

「隠れムダ」を⑤のパレットへお引越しさせる

暴落時も慌てない!パレットが「防波堤」になる理由

第6章:【STEP⑤】給料が出たら「振り分け」るだけ!月1回のルーティン

毎日家計簿をつける必要はもうありません

振り分け作業が生み出す「3つの絶大なメリット」

【応用編】教育費の次は「老後資金」!同じ5ステップで不安を消す方法

老後資金も「夢の家計年表」と「5W2H」から

ゴールが変わっても「絵の具の配分」を変えるだけ

第7章:【アフター】「一生モノの家計予算」が作る豊かな未来

ストレスゼロの軌道修正と、罪悪感のないお金の使い方

ライフステージの変化も「配分を変えるだけ」

【脱ワンオペ家計管理!】鹿児島ママFP・IFA

新井 有希(あらい ゆき)

「夫とお金の話をするとケンカになる…」そんな【脱ワンオペ家計管理】を目指すママの味方!

38歳貯金ゼロから4年で1000万貯めたメソッド『おかね6パレット®』で、夫婦のチーム化と「自動で貯まる仕組み」作りをサポートしています。詳しいプロフィール

関連エントリー

-

【LIVE報告】片づけのプロからFPへ転身した理由。

リウムスマイル!穗口代表とコラボ対談しました✨

こんにちは!家計デザイン・ライフプラン教育の専門家鹿児島ママFP・IFAの 新井 ゆき です。先日、私がい

【LIVE報告】片づけのプロからFPへ転身した理由。

リウムスマイル!穗口代表とコラボ対談しました✨

こんにちは!家計デザイン・ライフプラン教育の専門家鹿児島ママFP・IFAの 新井 ゆき です。先日、私がい

-

家計簿をつけてもお金が貯まらないのはなぜ?

家計管理に「予算」が必要な3つの理由

家計簿がなくてもお金が貯まるワケ こんにちは!脱ワンオペ!家計管理専門鹿児島ママFP/IFAの 新井有希

家計簿をつけてもお金が貯まらないのはなぜ?

家計管理に「予算」が必要な3つの理由

家計簿がなくてもお金が貯まるワケ こんにちは!脱ワンオペ!家計管理専門鹿児島ママFP/IFAの 新井有希

-

お金の勉強、何から始める?

初心者のママに「教育費」からのスタートを絶対おすすめする3つの理由

こんにちは!脱ワンオペ!家計ざっくり管理専門鹿児島ママFP/IFAの 新井有希 です♪ お悩みママ

お金の勉強、何から始める?

初心者のママに「教育費」からのスタートを絶対おすすめする3つの理由

こんにちは!脱ワンオペ!家計ざっくり管理専門鹿児島ママFP/IFAの 新井有希 です♪ お悩みママ

-

心理学「マズローの欲求5段階説」でひも解く!

『おかね6パレット®︎』が心と家計の不安を消し去る理由

こんにちは!家計デザイン・ライフプラン教育の専門家鹿児島ママFP・IFAの 新井 ゆき です。

心理学「マズローの欲求5段階説」でひも解く!

『おかね6パレット®︎』が心と家計の不安を消し去る理由

こんにちは!家計デザイン・ライフプラン教育の専門家鹿児島ママFP・IFAの 新井 ゆき です。

-

「ドンブリ勘定」から卒業!

救世主『おかね6パレット®』で家計を見える化!

こんにちは!脱ワンオペ家計管理!鹿児島ママFP・IFAの 新井 有希 です。 お悩みママ起業家

「ドンブリ勘定」から卒業!

救世主『おかね6パレット®』で家計を見える化!

こんにちは!脱ワンオペ家計管理!鹿児島ママFP・IFAの 新井 有希 です。 お悩みママ起業家