【開催レポート】「点」ではなく「森」で捉える!

未来をデザインする、NISA投資とお金の勉強会

2026/03/02

2026年3月2日 転勤ライフ主催:お金の勉強会①

『転勤族の必ず上がる心配事は「お金」について!勉強会開催します★』

転勤ライフ、村田です。 我が家は、ただ今第一子の大学受験真っ只中!地方在住、県外・国公立私立なんでもありで挑んでいるので、、めちゃめちゃ受験費用かかってます😳…

本日、転勤ライフの勉強会にファイナンシャルプランナー講師としてお招きいただき、少人数制のお金の学び会を開催しました。

最後はランチを囲みながら、普段はなかなか聞けないお金の悩みを共有し、未来に向けた具体的なヒントを得る貴重な時間となりました。

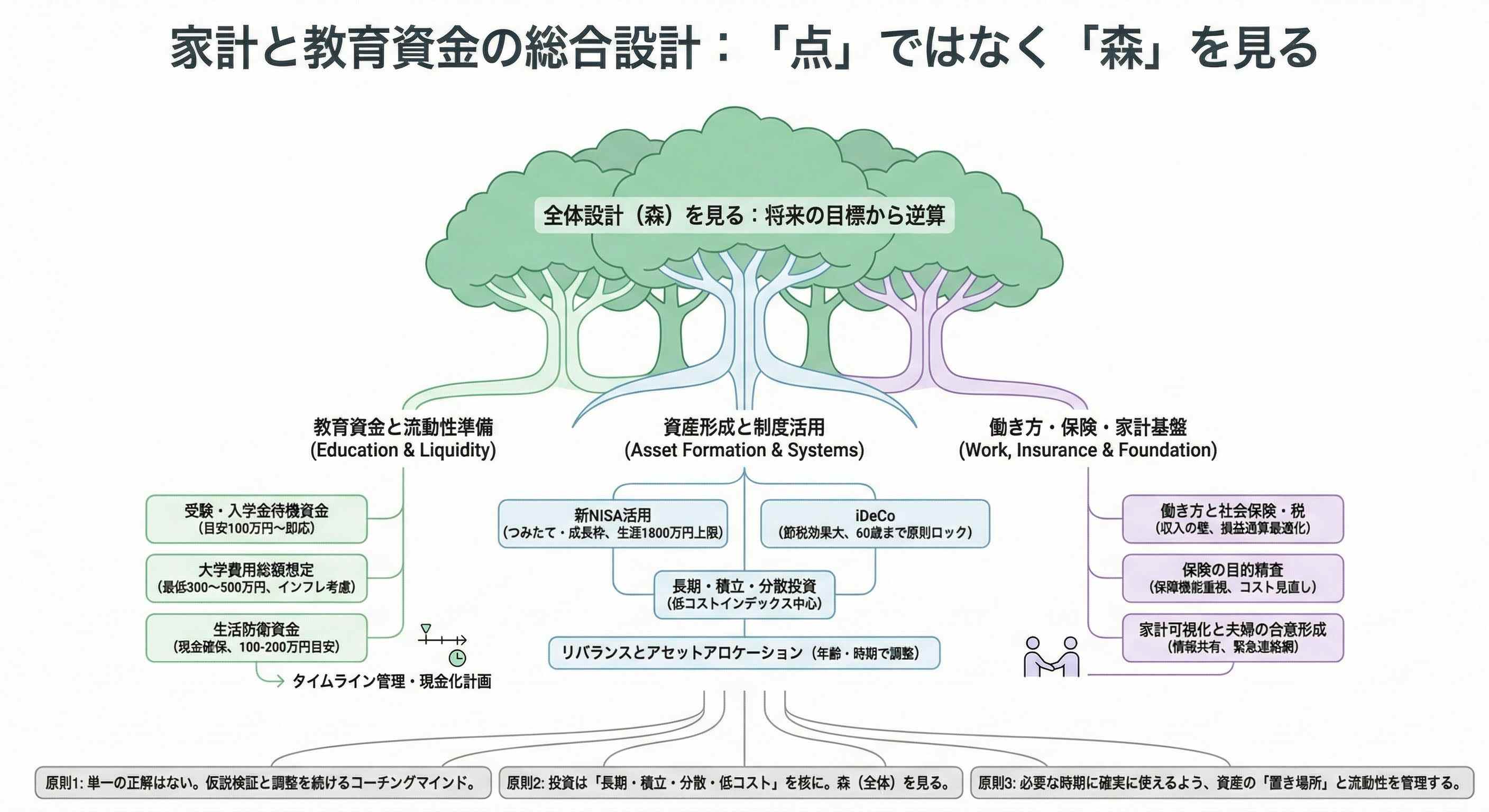

「森」を見る視点でお金をデザインする

今回の中心テーマは、お金を「点(木)」ではなく「森」で捉える考え方です。

保険、投資、年金、教育資金……

これらをバラバラに見るのではなく、人生全体のデザインとして統合的に捉えることが重要です。

「誰にでも当てはまる唯一の正解」はありません。

大切なのは、自分の状況に当てはめて考える「コーチングマインド」

将来の目標から逆算して、自分に最適な選択をしていくことの重要性をお伝えしました。

リアルな教育資金と賢い資金計画

冒頭、村田さんがリアルなお金のかかり方についてお話してくれました!

- 大学受験のリアル:出願や遠方への宿泊を含め、受験料だけで最大50万円ほどかかるケースがある。

- 入学金の準備:進路確定後、即座に支払えるよう「100万円」を待機資金として準備しておくのが理想的。

- 私立大学の費用目安:理系は初年度約200万円、文系も150〜160万円。具体的な数字に驚きの声が上がりました。

わたしからは、

- 児童手当の活用:0歳から貯蓄すれば約200万円の原資になるため、確実に確保しておくべき。

- 夫婦の共有しておく:浪人や県外進学の可能性、無償化の範囲などを踏まえ、事前に「費用の上限」を夫婦で話し合っておくことが重要です。

新NISAとiDeCoの戦略的活用

2024年に始まった新NISAと、iDeCoの使い分けについても深掘りしました。

- 新NISA:生涯上限1,800万円の枠をどう埋めるか。一括か分割か、商品選びの基本的な考え方を解説

- iDeCo:節税メリットは大きいものの、60歳まで引き出せない制約がある

学費などの中期的な資金が必要な場合は、流動性の高いNISAを優先する方が安心

商品理解とチャネル選び

- 投資信託:インデックス型とアクティブ型の違い、低コスト(信託報酬)の重要性を解説。

- 比喩で理解:個別株は「木」、投資信託は「森」。それぞれの特性とリスクを整理しました。

- 相談先選び:ネット証券、窓口、ロボアドバイザー、IFA(独立系アドバイザー)など、自分に合ったチャネル選びのヒント(メリットとデメリット)が提供されました。

家計の可視化と夫婦の役割

家庭内でのリアルな課題についても共有されました。

- 投資に消極的な配偶者とのコミュニケーションの難しさ。

- デジタル化された口座の共有や、非常時の連絡網(FPや保険担当者など)の作成。

- 資産を可視化しすぎることで、つい支出が増えてしまうリスクへの留意点など。

保険の役割と見直しの視点

保険の本質は「保障を買うこと」です。

- 学資目的で終身保険などを活用している場合、解約や減額をすると死亡保障も低下してしまいます。

- 「必要保障額」を再算定し、保険と投資の役割分担を明確にすることが大切です。

- 中立的な視点で情報を集め、自分に合った商品を見極める目を持つ必要性。

働き方・社会保険・税金の関係

扶養内での働き方(106万円の壁など)や、社会保険加入のメリット・デメリットについても議論されました。

制度ごとの「年収の壁」は複雑です。最新情報を基に、自分のケースでしっかりと試算することの重要性が強調されました。

オススメ本の紹介:ライフプランから考えるお金の増やし方

感想

まとめ:未来をデザインする第一歩

今回の学び会は、単なる知識の習得ではなく、一人ひとりが自身のライフプランと向き合い、「自己選択」の重要性を再認識していただく機会となりました。

村田さんからも、「答えはないけれど、この情報を自分ごとに当てはめたらどうか、を考える時間にしてほしい」というメッセージをいただきました。

まさにコーチングマインドで未来をデザインしていく、大きな第一歩となったのではないでしょうか。

今後もこのような場を通じて、皆さんの豊かな未来づくりをサポートしていきたいと思います。