なぜ、教育費は「妻ひとり」では貯められないのか?

~「お金の話」から逃げる夫と、ひとりで不安を抱え込む妻~

2026/03/09

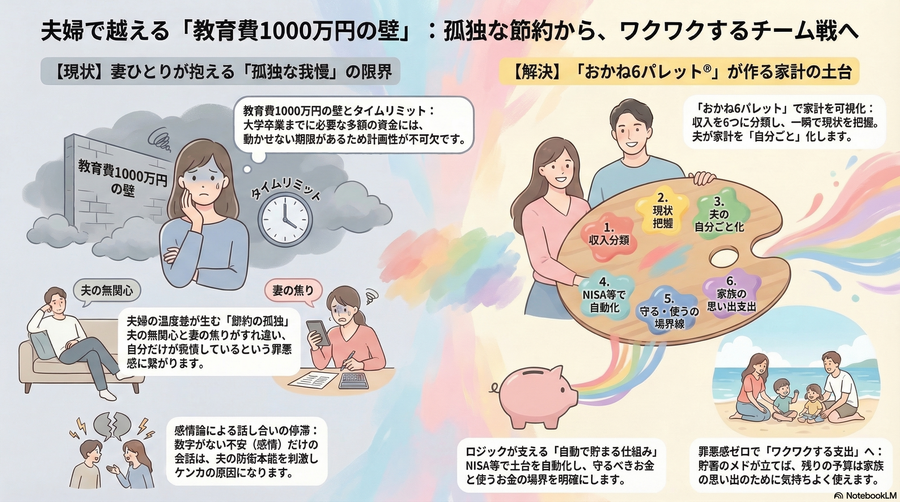

すれ違う夫婦が、 教育費1000万の壁を越える「チーム」に変わるまで。

1. なぜ、教育費は「妻ひとり」では貯められないのか?

子育て世帯にとって最大の試練となるのが「教育費」です。

子どもが大学を卒業するまでに必要と言われる、1人につき1,000万円という途方もない金額。

さらに、教育費には「高校入学」「大学進学」という絶対にズラすことのできないタイムリミットがあります。

これを妻ひとりの日々のやりくりだけで達成するのは、現実的に不可能です。

この大きな壁を越えるためには、

夫婦が同じ現状を認識し、同じゴールへ向かって歩む「協力体制」が必要不可欠なのです。

しかし、現実はどうでしょうか?

2. 妻ひとりが抱え込む、終わりのない「我慢と節約」

お悩みママ

「一生懸命働いているのに、なぜかお金が貯まらない」

「子どもの将来を考えると、とても不安になる」

そんな焦りを抱えながら、勇気を出して夫に「ねえ、うちの家計って大丈夫かな?」と切り出してみる。

しかし、返ってくるのはスマホから目を上げないままの「なんとかなるだろ」「お前が管理してるんだから任せるよ」という言葉。

「私だってわからないに。どうして私ひとりが責任を負わなきゃいけないの?」

共働き家庭において、この「夫婦の温度差」は決して珍しいことではありません。

日々の食費を数百円切り詰め、自分の美容代やランチ代には罪悪感を感じながら我慢する。

それなのに、お金の話になると「もっと節約して」「私ばかり我慢している」という感情のぶつけ合いになり、気まずい空気が流れてしまう。

こうした孤独な「我慢大会」を続けていては、いずれ心も家計も限界を迎えてしまいます。

では、どうすれば「話を聞いてくれない夫」を巻き込み、夫婦で足並みを揃えることができるのでしょうか?

3. 感情のぶつかり合いを鎮める「おかね6パレット」の魔法

夫婦でお金の話をするとケンカになってしまう最大の原因。

それは、お互いが「目に見えない不安や感情」だけで会話をしているからです。

妻は「真剣に考えてくれない」と感じて孤独を深める。

このすれ違いを解決する唯一の方法は、

プロの視点で作った

「客観的な数字の事実(ロジック)」をもとに話し合うことです。ここで力を発揮するのが、

私が提供する『おかね6パレット®』です。

このおかね6パレット最大のメリットは、以下の2点です。

- 面倒な家計簿は不要で、①家計全体の「現状把握」ができること

- 目的・目標達成に向け「何を削り、何を重視するか」という予算化を、②夫婦の価値観に合わせて客観的に決められること

こんな活用イメージです。

わが家の収入を6つの種類(月・年・貯めると固定費・変動費)に分け、

「感情論」ではなく整理された家計の状況を夫に見せた瞬間、劇的な変化が起こります。

夫

「なるほど、わが家の現状はこうなっているのか」

「子どもが中学生になる頃には、このペースだと足りなくなるな」

客観的な数字(ロジック)を見ることで、

はじめて夫が家計を「自分ごと」として、夫婦の「共同プロジェクト」として捉え始めるのです。

4. 我慢せずに気持ちよく使い、自然と貯まる仕組みづくり

現状を共有できたら、次は「価値観」のすり合わせです。

「教育費を貯めるために、通信費や無駄な保険(固定費)の部分は削ろう。

でも、家族旅行は絶対に減らしたくないよね」

ママ

このように話合い、夫婦2人の価値観にピッタリ合う予算配分を、おかね6パレットの上で具体的に決めていきます。

つまり、

おかね6パレットが完成すると、

「使うお金」と「貯めるお金」が明確に分類されます。教育費や老後資金といった「絶対に守らなければならない土台(貯めるお金)」については、

IFA(独立系金融アドバイザー)である私が、新NISAやiDeCoなどから最適な金融商品をご案内し、

「ほったらかしでも自動で貯まる状態」へと構築するまで伴走します。

この「自動で貯まる仕組み」が完成すると、どうなるでしょうか?

「使うお金」に分類されたパレットの予算は、『罪悪感なく・我慢せずに、気持ちよく使っていいお金』に変わるのです。

ここからが、家計デザインの本当のスタートです。

パパ

「教育費のメドは自動で立つようになった。じゃあ、今月はこの浮いた予算で何を楽しもうか?」

「毎年、家族でキャンプに行きたいね」

「子どもの英語の才能を伸ばしてあげたい」

「たまには、夫婦で美味しいものを食べに行こう」

ママ

「使う」と「貯める」の境界線がはっきりしたことで、

これまで避けていたお金の話が、「これから家族がどう生きたいか」という『価値観』を語り合う、最高にワクワクする時間(マネー会議)へと変わります。

5. 鹿児島ママFP・IFAとしての私のお約束

家計管理に必要なのは、

妻ひとりが孤独に頑張る「我慢や節約」ではありません。

お金を気持ちよく使いながら、夫婦の絆を深め、

子どもに最高の教育環境を手渡すための「チーム戦」です。

私自身、38歳で貯金ゼロの状況から、

このおかね6パレットを使って夫婦で対話を重ね、

教育費だけでも4年間で1000万円の資産を築きました。

共働きや転勤族、地方ならではのリアルな悩みが痛いほど分かります。

だからこそ、「なんとなく不安」で終わらせない。

ロジックで絶対的な安心を作り、あなたの家族だけの価値観でおかね6パレットを彩る。

私と一緒に、わが家専用の「一生モノのお金の安心感」に変える家計デザインしてみませんか?

家計専門ママFP

関連エントリー

-

【LIVE報告】片づけのプロからFPへ転身した理由。

リウムスマイル!穗口代表とコラボ対談しました✨

こんにちは!家計デザイン・ライフプラン教育の専門家鹿児島ママFP・IFAの 新井 ゆき です。先日、私がい

【LIVE報告】片づけのプロからFPへ転身した理由。

リウムスマイル!穗口代表とコラボ対談しました✨

こんにちは!家計デザイン・ライフプラン教育の専門家鹿児島ママFP・IFAの 新井 ゆき です。先日、私がい

-

家計簿をつけてもお金が貯まらないのはなぜ?

家計管理に「予算」が必要な3つの理由

家計簿がなくてもお金が貯まるワケ こんにちは!脱ワンオペ!家計管理専門鹿児島ママFP/IFAの 新井有希

家計簿をつけてもお金が貯まらないのはなぜ?

家計管理に「予算」が必要な3つの理由

家計簿がなくてもお金が貯まるワケ こんにちは!脱ワンオペ!家計管理専門鹿児島ママFP/IFAの 新井有希

-

お金の勉強、何から始める?

初心者のママに「教育費」からのスタートを絶対おすすめする3つの理由

こんにちは!脱ワンオペ!家計ざっくり管理専門鹿児島ママFP/IFAの 新井有希 です♪ お悩みママ

お金の勉強、何から始める?

初心者のママに「教育費」からのスタートを絶対おすすめする3つの理由

こんにちは!脱ワンオペ!家計ざっくり管理専門鹿児島ママFP/IFAの 新井有希 です♪ お悩みママ

-

心理学「マズローの欲求5段階説」でひも解く!

『おかね6パレット®︎』が心と家計の不安を消し去る理由

こんにちは!家計デザイン・ライフプラン教育の専門家鹿児島ママFP・IFAの 新井 ゆき です。

心理学「マズローの欲求5段階説」でひも解く!

『おかね6パレット®︎』が心と家計の不安を消し去る理由

こんにちは!家計デザイン・ライフプラン教育の専門家鹿児島ママFP・IFAの 新井 ゆき です。

-

「ドンブリ勘定」から卒業!

救世主『おかね6パレット®』で家計を見える化!

こんにちは!脱ワンオペ家計管理!鹿児島ママFP・IFAの 新井 有希 です。 お悩みママ起業家

「ドンブリ勘定」から卒業!

救世主『おかね6パレット®』で家計を見える化!

こんにちは!脱ワンオペ家計管理!鹿児島ママFP・IFAの 新井 有希 です。 お悩みママ起業家