我が子は今年13歳7歳の【高校・大学】教育費をどんな計画で考えてるのか?

2026/02/08

次で、学資保険・投資のバランスも公開します!

昨日の記事

【鹿児島市】娘の中学入学に買った物・かかったお金すべて公開!を読んでくださった方から、こんなコメントを頂きました!

と、最終的に判断しました。

質問者

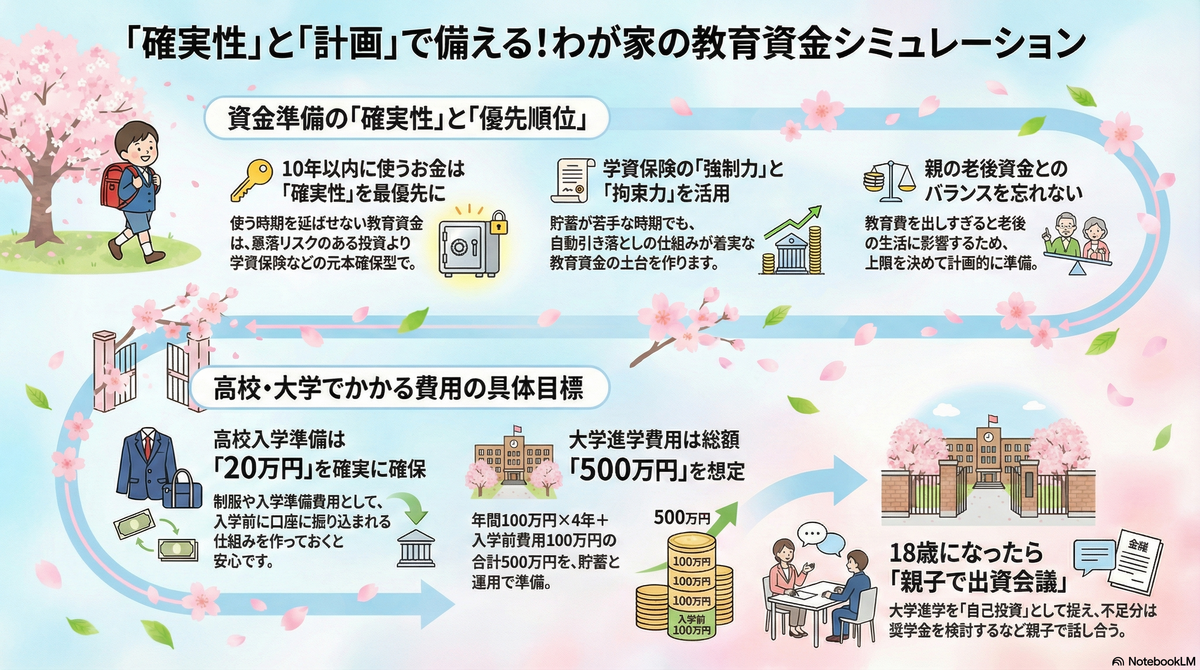

これからかかる教育費について、

高校・大学・大学院とかどう考えてる⁉️

ご質問ありがとうございます✨

今日のブログで回答しますね‼️

新井ゆき

5年前まで、貯めれてませんでした…

2021年

当時、娘7歳小学校1年生・息子1歳

「子ども達の教育費は大丈夫なんだろうか?」と図書館な本を読んだのが始まりでした。

猛勉強して、4ヶ月くらいでジュニアNISAにも入れてみました。

そこから、3年目の2024年には教育費として1000万円を準備。

今は、老後の資金準備と使う楽しみも増えました^^

▼参考記事▼

この先、高校・大学に向けたお金の計画

高校入学のお金は学資保険で用意

最近は投資が流行って、「何でも投資」と思い込んでいる人が多いですが、

教育費は支払う時期が後にできないお金ですから、【確実性】つまり減らない事も大事。ですので、

私自身も他のFPさんに始めの頃に

「学資保険を辞めて、NISA入れて良いんじゃない?」と実際言われた際、本当にそうなのかな?と自分なりに考えました。

その後に知識も増え、昨年は証券外務員も取って思うのは、

使うまでの残り年数で考えた時に、10年を切っているお金は株式系の投資(投資信託含め)入れない方が良いと思っています。

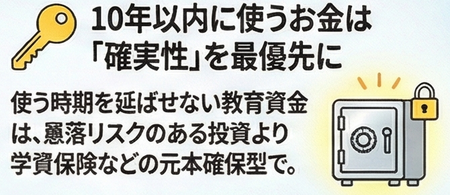

高校入学前に20万円出る契約だし、学資保険は残しておこう‼️

新井ゆき

我が家の学資保険は、

契約時に中・高校の入学前にはそれぞれ20万円大学の入学前に200万円の内容で設計しました。

高校の入学前にも20万円が口座に振り込まれるのは、とても安心感があります\(^o^)/

実際のお金の計画はまた明日!

この内容にしていた為、

実際に今年の入学前には、20万円のお金が準備費用として目の前にある状態だった為、焦らず工面できました!

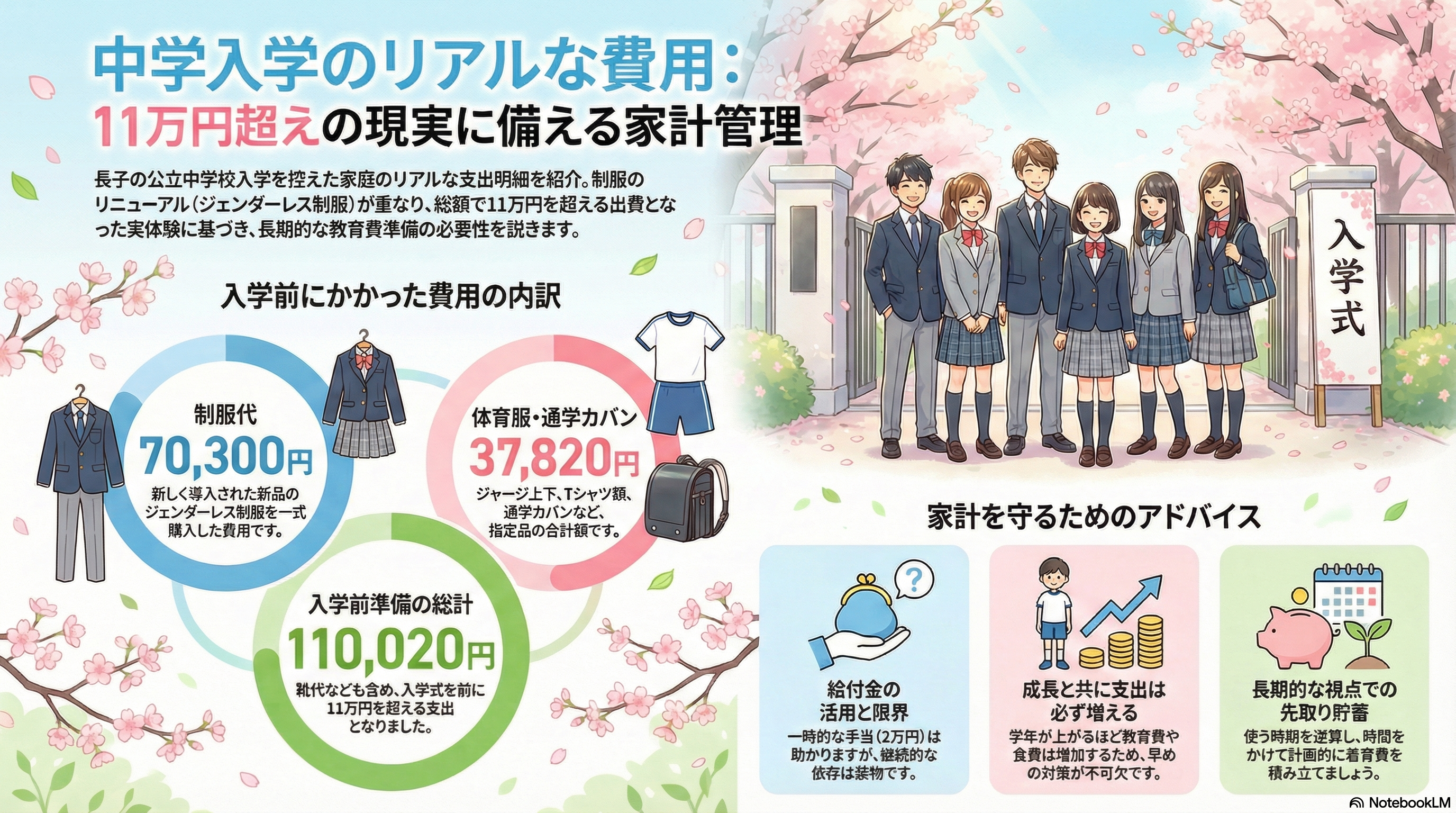

【鹿児島市】娘の中学入学に買った物・かかったお金すべて公開!

長子は節約しづらい…だから、計画的に貯めておく!!まだお子さんの小さなご家庭は、どうしても教育費や貯金のこと後回しにしがちだと思います。ですが、年齢が上がれば着実に子どもの教育費や食費の支出は増加していきます!その為に、このブログではリアル...

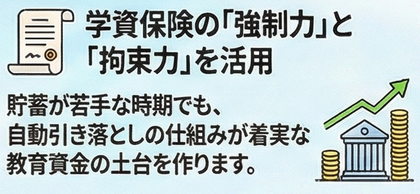

無知&貯めれて無かった頃の契約でしたが、

保険ならではの【強制力】と【拘束力】のおかげで貯めれたと感じてます!

(最近、セミナー時もネタで話しますが…5回以上も残高不足で引き落としエラーの経験があります💦)

大学に進学する費用は500万円を想定

お金の勉強を始めた頃に読んだ本の中で、

「教育費の準備は大学進学費用の準備」と書いてありました。

つまり、

- 高校生までのお金は給与から都度払うお金

- 大学は、これまで貯めて来たお金を使う時期

子ども費として、この2つで考える必要があります。

ざっくりですが大学は、1年あたり100万円はかかると考えています。

4年プラス入学前の塾代や入学金を高校3年生から払うと考え、

100万円×5年=500万円を用意しています。

子どもと一緒に【使い方】を話し合う予定

親として、事前に準備するお金としては、500万円を上限にしている理由が2つあります。

- 子どもが上限なく「払って貰って当たり前」に感じてしまう。

- 子どもの教育費を親が払い過ぎると、親の老後の資金が足らない可能性が出てくる。

この注意点がありますので、高校生の時に

子ども自身で自分の未来へ必要な自己投資として、大学進学の必要性をちゃんと考えてほしいなと思っています。

親は出資者として、

18歳成人で対等に話し合えたらと考えています。

ですので、子どもの行きたい進路に対して、

- お金が足りない時は、奨学金を検討する

- お金が残る時は、結婚や住まい費・孫の教育費へ

このように考えています^^

次回、学資保険・投資のバランスも公開します!

ひとまず、今日は【考え方】のお話でした‼️

↓記事で金額と分散方法について書いてます♪

【想定:大学編】新NISAだけで大丈夫?新井家が実践する「学資保険×投資+○○」のハイブリッドな準備方法まとめ

「どうやって?いくら貯めればいいの?」に答えが出せなかったあの頃の自分へ「大学費用って、結局いくらあれば安心なの?」「新NISAを始めたけど、これだけで足りるのかな……」 今でこそ2人分の教育費1,000万円を貯め切り、証券外務員として活動...