【始め方編】第3回:何を買うか?投資信託の基本

~こどもNISA活用で教育費を準備したい方の不安を解消!~

2026/01/08

「教育費は使う時期が決まっている」という出口(終わり方)からの逆算

「結局NISAで、何を買えばいい?」の迷いを卒業して、2026年こそ一歩踏み出す!

~もくじ~

【1. 始め方編:NISA投資の基礎知識】

③ 何を買うか?投資信託の基本←今回の記事

【2. 続け方編:家計の仕組みを作る】

④ 目的と目標設定

⑤ 家計の現状把握

⑥ 予算化すれば先取り投資は続けられる!

【3. 終わり方編:賢く使い切る】

⑦ 現金化の注意点

⑧ リスク資産の配分を考えておく

⑨ 使う時期は動かせない検索するほど、専門用語に阻まれて立ち止まってしまう。

いざ投資を始めようとネットで検索すると、「全世界株式」「S&P500」「信託報酬」といった専門用語の嵐にぶつかります。

調べれば調べるほど「結局どれがいいの?」と立ち止まってしまう投資初心者さんは非常に多いです。

教育費準備は残り時間が重要!

用語の嵐に阻まれて時間をロスしないよう、まずは基本となる【投資信託】の仕組みを理解しましょう。

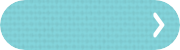

不安を解決する「投資信託」3つの特徴

教育費のような「着実に、でも効率よく貯めたいお金」に投資信託が向いている理由は、初心者の不安を解消してくれる3つの特徴があるからです。

長期・分散・積立が叶う【投資信託】3つの特徴

- お金が貯まってなくても、少額から始められる

- 知識がなくても、専門家に分散した運用を任せられる

- 大きな価格変動がこわい ▶ 分散投資でリスク低減

詳しくは、前回記事【始め方編】第2回: 長期投資の基本【長期・分散・積立】〜時間を味方にして不安をワクワクに変えるマインドセット〜

を参照ください。

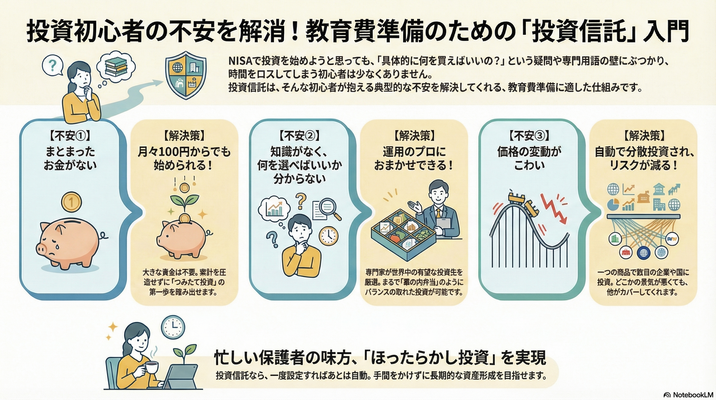

不安解消①:お金が貯まってなくても、少額から始められる

「投資にはまとまった資金が必要」と思われがちですが、投資信託ならネット証券などを使えば月々100円〜1,000円といった少額からスタートもできます。

家計を圧迫することなく、少額から投資を始められるのが最大のメリットです。

不安解消ポイント①

ではなぜ、少額から始められ【長期投資】のメリットを享受できるのか?

不安解消②:知識がなくても、専門家に分散した運用を任せられる

投資信託とは、いわば「幕の内弁当🍱の具材が詰め合わせパック」のようなものです。

個人で「どの会社の株が上がるか」を分析し、「負けない投資」をするのは素人には大変かつ難しい事です。

しかし、

投資信託なら、運用のプロがあなたの代わりに世界中の有望な投資先を選び、管理してくれます。

※その代わりに3つの手数料(①買う時②保有中③売る時)が必要になります。

不安解消ポイント②

- 資産の分散: 株や債券などの種類をわける。

- 地域の分散:複数の国や地域に投資する。

つまり!

忙しい家事や育児の合間に、チャートを眺めてハラハラする必要はありません。

この為、【投資信託】を活用した投資方法は【ほったらかし投資】とも例えられる所以(ゆえん)です^^

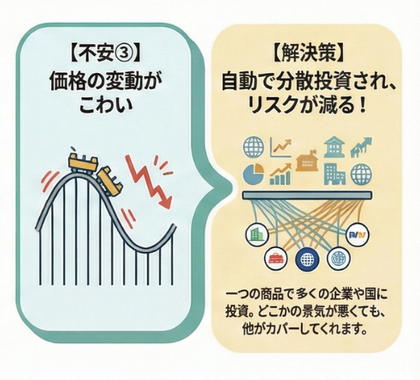

不安解消③:大きな価格変動がこわい ▶ 分散投資でリスク低減

また、

長期間(10年15年以上)のあいだには、株価は様々な理由から日々変動します。

例えば、

一つの会社の株だけを持っていると、その会社が倒産した時に大ダメージを受けます。

しかし、投資信託は一つの商品を買うだけで、

自動的に数百〜数千の企業と国や地域に「分散された投資」をしている状態になります。

つまり、

どこかの国や会社の景気が悪くても、他の国・会社がカバーしてくれる。

この仕組みが、大切な教育資金を守りながら増やすための「リスクの低減」に繋がります。

不安解消ポイント③

実際には、数千種類の投資信託が存在します。

まとめ

長期投資を活用して成果を得る為にも

家計管理において、シンプルであることは継続するための鉄則です。

投資初心者は、

あれこれ複雑な商品に手を出す必要はありません。

管理の手間を極限まで減らし、「一度設定したらあとは自動」という状態にすることが、

新NISAや子どもNISAで教育費準備を成功させる最大の秘訣です。---

**▶︎次回予告**

「買うものは決まった!でも、教育費としていくら設定すればいい?」

次回はいよいよ実践編。**第4回:目的と目標設定 〜夢の家族年表から逆算する、わが家の教育投資ゴール〜** をお届けします!