【教育費:大学編】新NISAだけで大丈夫?

新井家が実践する「学資保険×投資+○○」のハイブリッドな準備方法まとめ

2026/02/09

「どうやって?いくら貯めればいいの?」に答えが出せなかったあの頃の自分へ

「大学費用って、結局いくらあれば安心なの?」

「新NISAを始めたけど、これだけで足りるのかな……」

今でこそ2人分の教育費1,000万円を貯め切り、証券外務員として活動している私ですが、

自分の子どもがまだ小さかった2021年頃は、皆さんと同じように得体の知れない不安の中にいました…

当時は、

ネットの情報を見るたびに「300万?それとも500万?無理かも……」と感じていました。

でも、知識がついてきて気づいたんです。

不安なのは、金額の大きさではなく、「どうやって、どんな形で持っておくか」という自分なりのストーリーがなかったからだと

今回は考え方のひとつとして参考になればと思いで、

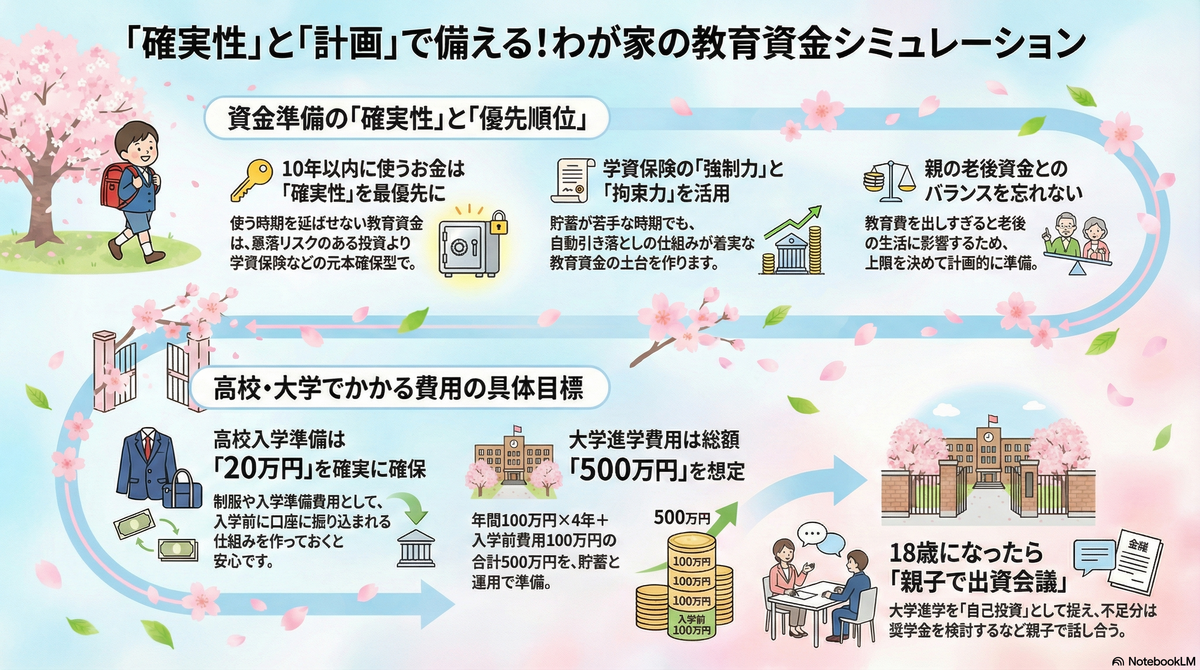

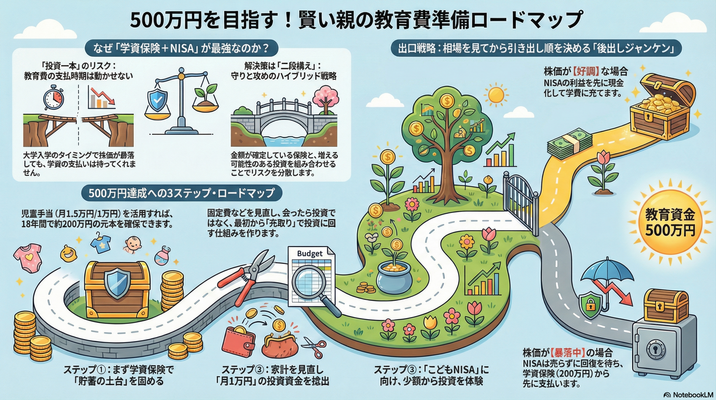

【守り・攻め】で考える分散の教育費準備!

以下は、今年13歳になる長女のケース

数字で見る新井家のリアル。大学準備費用1人500万円の内訳

わが家では、子ども1人あたり500万円を大学費用のゴールに設定しています。

ここで大切なのは、

その500万円をすべて「同じ箱」に入れないことです。

わが家の分散の内訳(ハイブリッド準備方法)は、こんなイメージです。

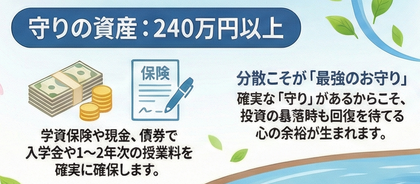

【守りの現金・保険・債券】240万円他

児童手当の積み立てや、固定金利の学資保険など。

「何があっても減らない」場所で、確実に入学金や1〜2年次の授業料を確保します。

- 学資保険(親の保障有 2028.7まで払込)

①12歳に20万円 ②15歳に20万円 ③18歳に200万円 合計240万円の契約 - 米ドル社債(2032.12償還期限)

- 学資保険のメリットは契約時に金額が決まる事

それに加えて強制力と、何かあった時の保障(親の死亡時にも同額を頂ける)があるのは保険だけ!

- 米ドルの社債は、

証券外務員になる前にわたし自身の勉強も兼ねて、夫に少し無理を言って購入!

【攻めの投資】100万円(原資として)

- ジュニアNISA

2021年に娘が8歳でギリギリ「10年以上の時間」を味方につけて、大学後半の費用や、将来のプラスアルファとして育てます。

また、2027年に【こども支援NISA】が実際に始まるとしたら、そちらに移し替える予定で考えています。

このように「全部投資」にしないのは、

18歳までの間に株価や為替の変動が来たとしても、「保険があるから、投資分は回復するまで待てる(持ち続けられる)」という心の余裕を持つためです。

▼参考:SBI証券サイト▼

2024年以降のジュニアNISAについて

↑図解がわかりやすくてオススメ✨

投資が怖いママへ伝えたい。分散という名の「最強のお守り」

「投資は損をするのが怖い」

その感覚、実は家計を守るママとして、とっても大切で正常な感覚です。

だからこそ、私は「分散」という名の整理・収納を応用した方法をおすすめしています。

お片づけでいえば、大切な書類をひとまとめにせず、用途別に仕分けしてファイリングするのと同じ。

お金も「現金」「保険」「債券」「投資」と置き場所を分散させることで、一つの場所がダメージを受けても、家計全体が倒れることはありません。

この「分散」こそが、私たちが自信を持って毎日を過ごすための最強のお守りになります。

▼参考記事▼

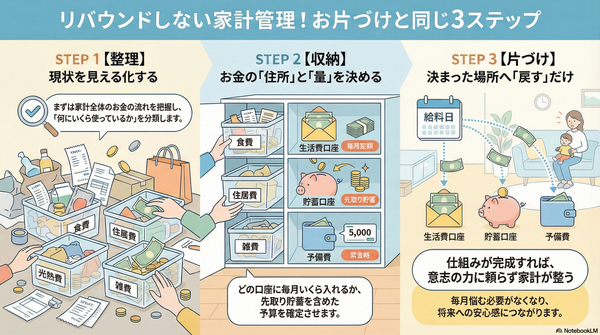

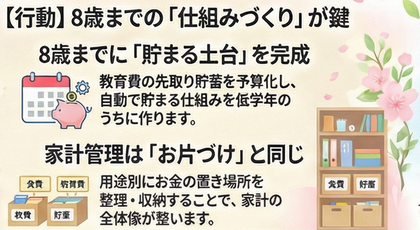

焦らなくて大丈夫。8歳までに土台を作れば、あとは自動で貯まる

お子さんがまだ8歳以下なら、まだ時間はたっぷりあります!!

今すぐまとまったお金を用意する必要はありません。

ただ、先を見すえて計画と行動することは必要です!!!

まずは、無料配布している【夢の家族年表】 を書く事からはじめてください!

次に、教育費の【先取り貯蓄】を含めた予算化!!!

8歳までに「貯まる仕組み」さえ作ってしまえば、あとは予算に沿って、自動的にお金が貯まっていきます^^

今のうちに予算化の「土台づくり」を終わらせておけば、高学年になって塾代が増える時期になっても、焦らず落ち着いて対応できるようになりますよ。

▼参考記事▼

まとめ:家計が整えば、子どもの未来を心から応援できる

教育費を準備することは、我慢することではありません。

子どもの「これがやりたい!」「ここに行きたい!」という夢に、笑顔で「いいよ!」と言ってあげられる準備をすることです。

家計が整い、準備に自信が持てると、ママの表情はきっと明るくなります。

その安心感こそが、

お子さんにとって一番の心の栄養になるはず^^

一緒に一歩ずつ、わが家らしい「安心の家計パレット」予算を作っていきましょう!